소비자 신용카드이용료 1.5% 낼 의향 적어

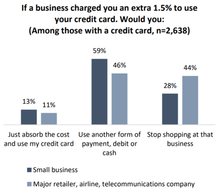

지난 10월부터 신용카드 수수료를 소비자에게 부담 시킬 수 있게 됐는데, 최근 설문조사에서 소비자들이 그럴 경우 신용카드를 쓰지 않을 경향이 높다는 결과가 나왔다. 독립설문조사기관인 앵거스 리드 연구소(Angus Reid Institute)가 6일 발표한 조사에서 만약 신용카드수수료를 부과할 경우 대형소매점에서 신용카드 사용을 하지 않겠다는 대답이 44%로 나왔다. 소형소매점은 28%로 나타났다. 지난 10월 6일부터 전국에서 2.4%까지 소비자에게 신용카드 이용료를 부과할 수 있게 됐다. 이 경우 판매점은 30일 전에 신용카드사에 이를 통보해야 한다. 이번 설문에서 1.5%의 카드 이용 수수료를 내야 한다면 어떻게 하겠느냐는 질문에 소형 소매점 이용 때 현금이나 직불카드(데빗카드)를 사용하겠다는 대답이 59%, 그 가게를 이용하지 않겠다가 28%, 그 비용을 감수하고 신용카드를 사용하겠다가 13%로 나왔다. 대형 매장 이용 때는 현금이나 직불카드가 46%, 그 가게를 이용하지 않겠다가 44%, 그리고 신용카드를 사용하겠다가 11%로 나왔다. 전국 규모의 대형유통점, 항공사, 통신사 등이 1.5%의 이용수수료를 부과한다면 신용카드를 사용하겠느냐에 대해서는 44%가 그 회사를 이용하지 않겠다고 대답했고, 직불카드나 현금을 내겠다가 46%, 그리고 감내하겠다가 11%로 나왔다. 1.5% 부과에 대한 각 주별 응답에서, BC주는 해당 업체에서 더 이상 구매하지 않겠다가 31%로 사스카추언주의 32%에 이어 가장 높았다. 직불카드나 현금 사용은 57%로 나왔다. 그냥 신용카드를 쓰겠다는 12%의 응답율을 보였다. 포인트나 일정 금액 보상을 받기 위해 1.5%의 수수료를 내야 한다면 어떻게 하겠느냐는 질문에 61%가 포인트나 보상을 포기하겠다고 대답했다. 16%만이 그대로 사용하겠다고 대답했다. 모르겠다는 대답은 23%였다. 이번 조사는 11월 28일~30일까지 캐나다 성인 2774명을 대상으로 실시됐고, 표준오차는 +/- 2%포인트이다. 표영태 기자신용카드이용료 소비자 소비자 신용카드이용료 신용카드 이용료 신용카드 사용